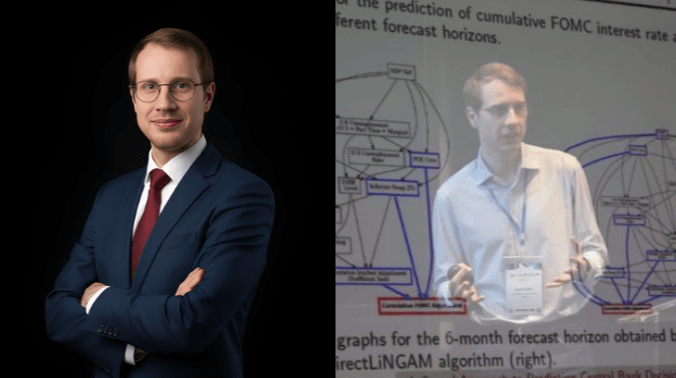

Mathis Guenet (ESILV 2022) au Forum International des Risques : prévoir les décisions de la Fed

Le 30 et 31 mars 2026, lors du 19ᵉ Financial Risks International Forum à Paris, Mathis Guenet (ESILV 2022) a exposé ses travaux de recherche portant sur la prévision des décisions de la Réserve fédérale américaine, l’organisme qui fixe les taux d’intérêt aux États-Unis.

Les décisions de la Fed influencent tout : les prêts bancaires, les investissements, et même l’économie mondiale. Savoir à l’avance ce qu’elle fera aide les investisseurs et les économistes à mieux planifier.

Sa méthode ? Au lieu d’utiliser les modèles classiques, souvent compliqués et pas toujours fiables, Mathis a utilisé une approche basée sur la causalité. En clair : il a cherché les vrais facteurs qui font changer les taux, pas juste ceux qui semblent liés. Cela rend ses prévisions plus claires et fiables.

Le résultat ? Son travail montre qu’on peut mieux anticiper les décisions économiques importantes en combinant finance et science des données, et que comprendre les causes plutôt que les simples corrélations est la clé.

Portrait de l'Alumni : Responsable Produit chez SCALNYX et doctorant au De Vinci Research Center (DVRC), Mathis est diplômé de l’ESILV (promotion 2022) en ingénierie financière. Il combine finance quantitative, intelligence artificielle causale et modélisation macroéconomique. Ses missions couvrent plusieurs domaines : l’optimisation de portefeuilles, l’attribution de performance ESG, la création de signaux financiers prédictifs et la détection d’anomalies dans des séries temporelles complexes. Il a également contribué à des projets académiques en deep learning pour la calibration de modèles financiers et à la publication de whitepapers sur l’IA causale appliquée à la finance.

Un Alumni à suivre !

Commentaires0

Veuillez vous connecter pour lire ou ajouter un commentaire

Articles suggérés